José Antonio Ocampo, ministro de Hacienda, radicó este lunes la reforma tributaria que tanto había anunciado Gustavo Petro. El proyecto plantea una serie cambios en la tributación de las empresas y tiene como principales novedades gravar las bebidas azucaradas y los alimentos ultraprocesados.

No solo la clase alta en Colombia saldrá damnificada por el incremento de impuestos, la clase media y baja también. El artículo 49 del proyecto de reforma tributaria plantea el pago de tarifas adicionales para el consumo de uno de los productos más queridos por los colombianos: la picada y los populares (y muy consumidos) embutidos.

(Lea también: ¿Qué pasará con los subsidios de vivienda en Gobierno de Petro? Anuncian cambios clave)

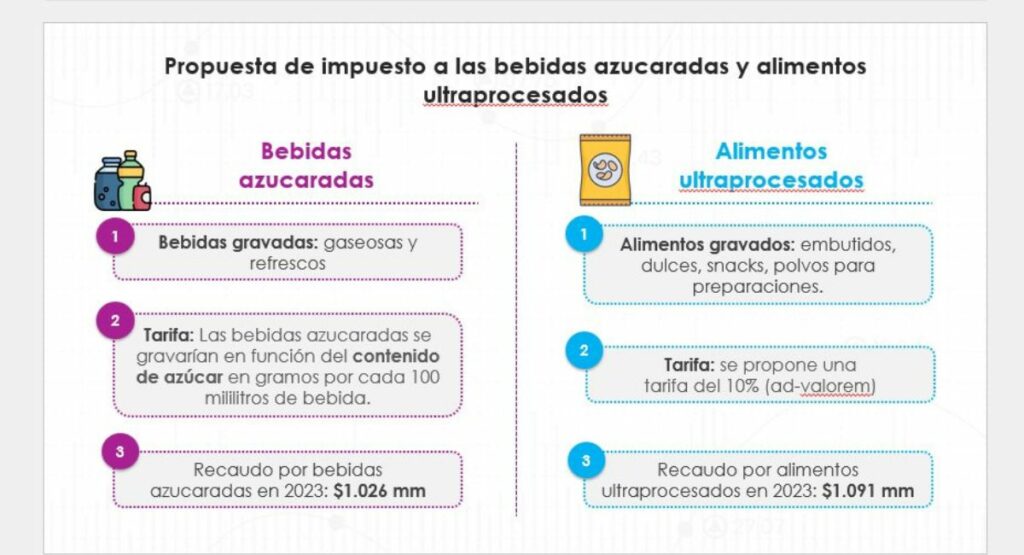

Impuesto a las bebidas azucaradas

La propuesta es que las bebidas azucaradas, que hacen parte de la canasta familiar, se graven en función del contenido de azúcar en gramos por cada 100 mililitros de bebida para recoger $ 1,02 billones en 2023.

Si contienen menos de 4 gramos de azúcar no pagarán impuestos adicionales; si el azúcar es mayor o igual a 4 gramos y menor a 8, pagará 18 pesos; y si es mayor o igual a 8 gramos, 35.

Las bebidas que pagarían el nuevo impuesto son:

- Bebidas a base de fruta en cualquier concentración.

- Zumos.

- Néctares de fruta.

- Mezclas en polvo.

- Bebidas azucaradas.

- Bebidas energizantes.

- Bebidas gaseosas o carbonatadas.

- Bebidas deportivas.

- Refrescos.

- Aguas endulzadas o saborizadas.

- Bebidas a base de malta.

Impuesto a alimentos ultraprocesados

En cuanto a los ultraprocesados se propone una tarifa de 10 % (ad-valorem) para embutidos, dulces, polvos para preparaciones, con lo que se espera recaudar $ 1,09 billones al año.

Los alimentos que pagarían el impuesto son:

- Carne y despojos comestibles, salados o en salmuera, secos o ahumados; harina y polvo comestibles, de carne o de despojos.

- Embutidos y productos similares de carne, despojos o sangre; preparaciones

alimenticias a base de estos productos. - Papas fritas.

- Patacones.

- Chicharrones empacados.

- ‘Snacks’ o pasabocas empacados.

- Galletas dulces.

- Barquillos y obleas, incluso rellenos (gaufrettes, wafers) y wafles (gaufres).

- Ponqués y tortas.

- Bizcochos y pasteles de dulce.

- Merengues.

- Cacao en polvo con adición de azúcar u otro edulcorante.

- Confites de chocolate.

- Frutas recubiertas de chocolate y/u otros productos de confitería y repostería, y demás preparaciones alimenticias que contengan cacao, que no sean en bloques, tabletas o barras, y que tengan adición de azúcar u otros edulcorantes.

- Artículos de confitería sin cacao (incluido el chocolate blanco).

- Helados, incluso con cacao.

- Arequipe.

- Manjar blanco o dulce de leche.

- Salsas y sopas.

- Cereales.

Polémicas y logros de Petro

En este análisis hacemos un recorrido por los principales hitos, reformas, crisis, escándalos y transformaciones que marcaron el primer gobierno de izquierda en la historia reciente de Colombia. Desde la Paz Total, las reformas pensional, laboral y de salud, hasta los casos de la UNGRD, Nicolás Petro, Laura Sarabia, Armando Benedetti y las controversias por la política de seguridad, este especial reúne algunos de los momentos que definieron el mandato de Gustavo Petro entre 2022 y 2026. También revisamos el comportamiento de la economía, el salario mínimo, la pobreza, el desempleo, la transición energética, la política ambiental, las relaciones con Estados Unidos, Venezuela e Israel, y el papel de Colombia en escenarios internacionales como la COP16. Más que un juicio político, este video busca contextualizar los hechos que marcaron uno de los gobiernos más debatidos y polarizantes de la historia reciente del país.

LO ÚLTIMO

.svg)