Las noticias más curiosas del país y el mundo, datos curiosos, inquietantes, países, novelas, famosos y mucho más en Colombia Curiosa.

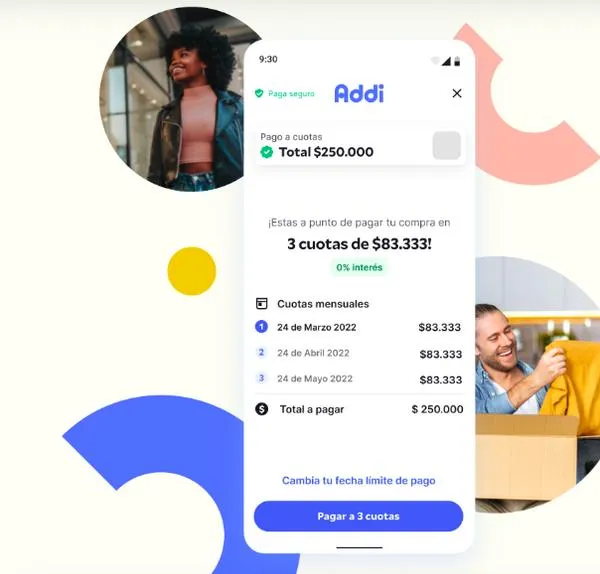

En los últimos meses se ha popularizado la opción de adquirir productos y servicios a través de Addi. Lo único que debe hacer el usuario, según señalan en su página, es descargar la ‘app’, registrarse, llenar campos básicos para saber si se puede adquirir el crédito y si es aprobado está listo para comprar lo que quiera.

Comprar es muy fácil: con la plata en la ‘app’ solo eligen el establecimiento del producto o servicio, el número de cuotas y seleccionar la opción Addi para pagar. Señalan que no hay intereses y que es bastante fácil, y así es. Sin embargo, ¿es una buena idea o un peligro para los consumidores?

(Vea también: Cuánto cuesta comer en restaurante de Ikea y la comida sueca tendencia en el almacén)

¿Cómo funciona Addi?

Si bien el crédito es fácil de adquirir, siempre hay que leer la letra menuda. Las primeras cuotas no generan interés, pero si se difiere la compra a más de tres, por pagar un monto menor, ahí sí se empiezan a cobrar los intereses.

Y es que existen otros asteriscos que no menciona Addi en su publicidad, por ejemplo: si el consumidor efectivamente elige más de tres cuotas para pagar su crédito, en ese caso tendrían que pagar intereses y para octubre de 2023 la tasa de interés podría ir hasta el 58,4% efectivo anual, tal cual lo señala su página web.

Otros “peros” de Addi que generan algo de ruido son que siempre se obliga al consumidor a pagar una fianza que podía ser con el Fondo nacional de garantías y podría ir hasta el 13 % del valor del préstamo. A esto se le suma que cobran la tasa máxima legal permitida como intereses de mora y si se superan los 10 días se puede pagar hasta más del 4% por estar en deuda.

(Lea también: Revelan secreto de la cerveza que venden en D1 por solo $ 1.000 y por qué es tan barata)

Por otro lado, el éxito del modelo es la gratificación instantánea, que en parte promueve compras impulsivas y se pueden generar deudas que crecen lentamente. A esto se le suma el cierre de operaciones en Brasil y la suspensión del famoso crédito a tres cuotas sin interés. En una entrevista con Forbes Colombia, el CEO y cofundador de Addi, Santiago Suárez, comentó que “la salida de Brasil se debe a un asunto de foco y a las exigencias del consumidor brasileño” y fue así como decidieron fortalecer su operación en nuestro país.

En este video puede resolver más dudas sobre cómo funciona en realidad Addi:

Suárez también le contó a Forbes que tienen más de 1.7 millones de clientes, 5.000 comercios aliados, 10.000 transacciones diarias y colocaciones por $ 100.000 millones al mes; y pronto tramitarán una licencia de compañía de financiamiento ante la Superintendencia Financiera para un nuevo producto de depósito.

Por supuesto, hay una responsabilidad en el consumidor, en cuanto a pagos y cupo de endeudamiento.

* Pulzo.com se escribe con Z

LO ÚLTIMO

.svg)