Un estudio desarrollado por Asomicrofinanzas y la Universidad de la Salle titulado “La Importancia de las Microfinanzas en Colombia: Financiamiento informal y crédito en la base de la pirámide” analiza el impacto del gota a gota al cierre 2022 y lo corrido del 2023.

(Vea también: Lulo Bank y más bancos que le dan plata fácil por Internet: intereses están bajísimos)

En los resultados se evidencia que las principales razones para que se persista en la informalidad sobre el microcrédito informal, “gota a gota”, son la baja capacidad productiva, la autoexclusión y la falta de educación financiera tanto a nivel urbano como rural.

“El 81,2 % de los micronegocios decide no acceder al crédito, esto sumado a que el 73,3 % de los colombianos ahorra en su vivienda y el 14,2 % se financia con crédito informal clandestino (gota a gota)”, señala María Clara Hoyos, presidente ejecutiva de Asomicrofinanzas.

Las razones que motivan a acceder a un microcrédito o “gota a gota”, son la preferencia a productos a plazos cortos, de bajos montos, a través de medios de pago más accesibles y con disminución de requisitos normativos.

(Vea también: Corre riesgo negocio que deja mucha plata en Colombia, pero que muchos odian)

Así mismo, y pese a la informalidad financiera propia de los colombianos, gracias a los productos microfinancieros se vienen apoyando la superación de la pobreza y llegando a esta población de la economía popular.

“El estudio señala que la tasa de pobreza de los clientes de microcrédito comienza a disminuir a partir del tercer crédito, pasando de 67 % al 66 % en el nivel de pobreza”, explica la dirigente gremial.

En lo que respecta al crédito en la base de la pirámide, el 65 % de las operaciones de microcrédito se destinan a la población pobre; el mayor cambio se registra entre el primer y el quinto crédito, dado que se pasa del 67 % al 64 % en el nivel de pobreza.

Cifras al cierre de 2022

La cartera bruta de microcrédito de las instituciones agremiadas a Asomicrofinanzas cerró en $18,85 billones, aumentando en 14,8 % con relación al año 2021 y atendiendo a 2,8 millones de microempresarios. Es decir, la base de clientes de microcrédito creció 5,2 % con respecto al año anterior (140.000 nuevos micronegocios fueron atendidos).

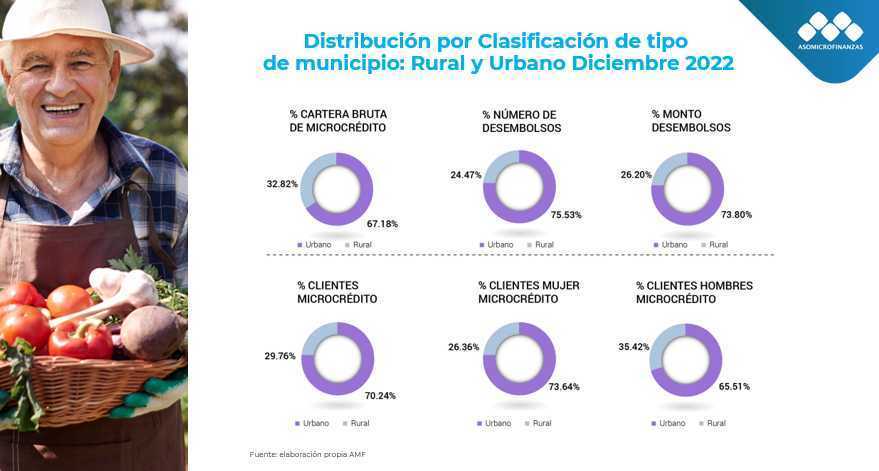

El comportamiento de la cartera bruta de microcrédito por tipo de municipio durante el año 2022 fue del 67,18 % para la zona urbana y del 32,82 % para la zona rural; mientras que el número de microempresarios atendidos se distribuyó en 70,24 % en la zona urbana y el 29,76 % en la zona rural.

(Vea también: “Son gota a gota virtuales”: ciudadanos sienten intimidación tras pedir préstamos en redes)

En las cifras por género se encontró que el 52 % de los clientes de microcrédito son mujeres, quienes están ubicadas el 73,64 % en la zona urbana y el 26,36 % en zona rural; mientras que el 48 % de los clientes de microcrédito son hombres y su ubicación geográfica está en 65,51 % en zona urbana y el 35,42% en zona rural.

“Los operadores de microcrédito tienen presencia en los 1.103 municipios del país y durante el 2022 realizaron más de 2 millones de desembolsos en operaciones de microcrédito, representadas en $13,48 billones desembolsados, con un aumento del 14,8 % en el número de desembolsos y 23,5 % en el monto desembolsado comparado con el año 2021”, indica la presidente de Asomicrofinanzas.

LO ÚLTIMO

.svg)