Comprar vivienda en Colombia se ha convertido en una tarea bastante complicada, pues se necesita de un crédito a muchos años para cumplir con esa tarea, pero muchas veces las cuotas son bastante altas y a varias personas simplemente no se lo dan por la capacidad de endeudamiento.

(Ver también: Esta es la ciudad de Latinoamérica más cara para vivir: $ 14 millones por metro cuadrado)

Sin embargo, antes de pedir el crédito y demás, los colombianos tienen una opción para hacer sus cuentas y ver si les alcanza, ya que muchos se meten y cuando comienzan a llegar las cuotas es que aparecen los problemas.

Uno de los bancos que ofrece la posibilidad de revisar esas cuentas antes es Banco de Occidente, el cual tiene un simulador de crédito que le permite revisar los costos, intereses y demás dependiendo de sus necesidades específicas.

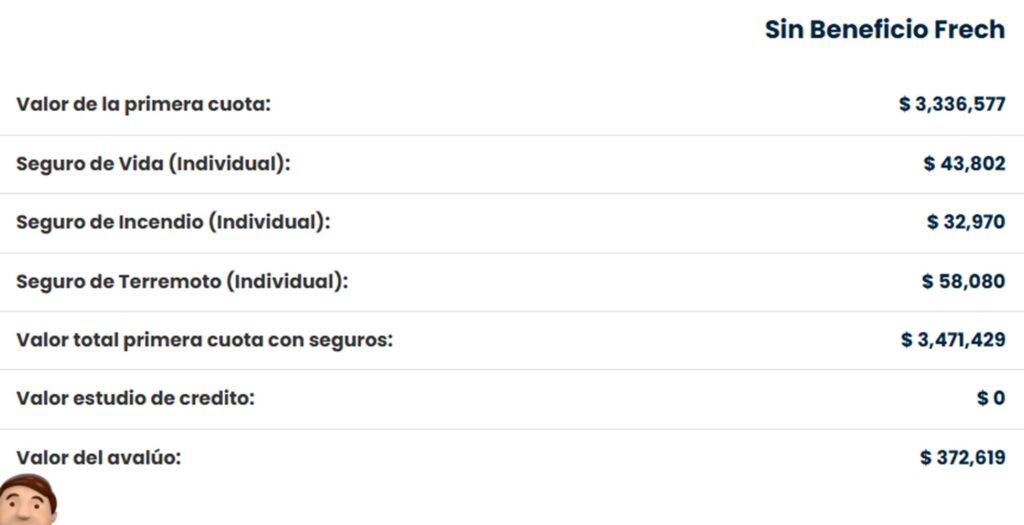

Por ejemplo, para una vivienda de 300 millones de pesos ubicada en un estrato 3 en Bogotá, una persona puede pedir 200 millones a 120 meses con una cuota fija y los costos, al menos por el primer mes, le quedarían de la siguiente manera:

Tenga en cuenta que esos 3’471.429 mensuales se distribuyen de la siguiente manera a la deuda:

- Intereses: 2’648.349 pesos.

- Abono a capital: 688.228 pesos.

Si eso le parece muy costoso, puede bajarle a la cuota aumentando el número de meses en los que espera saldar la deuda total, abonarle a capital con el paso de los meses o buscar la manera de ahorrar un poco más y así aportarle a la cuota inicial más dinero.

Además, cabe destacar que esta es solo una entidad de las muchas que ofrecen créditos hipotecarios, por lo que puede hacer comparaciones para determinar cuál le ofrece mejores beneficios y que así pueda cumplir su sueño de tener vivienda propia.

Por qué está tan cara la vivienda en Colombia

La vivienda en Colombia se ha vuelto cada vez más costosa debido a una combinación de factores económicos, sociales y estructurales que han incrementado la demanda y limitado la oferta, elevando los precios. A continuación, se explican las principales razones:

- Alta demanda y urbanización acelerada: Colombia ha experimentado un rápido proceso de urbanización, con un crecimiento significativo de la población en ciudades como Bogotá, Medellín y Cali. Esta migración hacia los centros urbanos aumenta la demanda de vivienda, especialmente en áreas con acceso a servicios, empleo y educación. Sin embargo, la oferta de suelo urbanizable es limitada, lo que genera una presión al alza sobre los precios. Además, la demanda de vivienda de interés social (VIS) y de estratos medios ha crecido, pero los proyectos no siempre logran satisfacer esta necesidad de manera oportuna.

- Escasez de suelo urbanizable y especulación: el suelo disponible para construir en las grandes ciudades es cada vez más escaso, especialmente en zonas céntricas o bien conectadas. La especulación inmobiliaria, donde los propietarios de terrenos esperan mayores ganancias antes de vender, encarece los costos del suelo. Además, las restricciones en los planes de ordenamiento territorial (POT) y los trámites burocráticos para habilitar nuevos terrenos para construcción dificultan la expansión de la oferta, lo que mantiene los precios elevados.

- Incremento en los costos de construcción: los materiales de construcción, como el cemento, el acero y el concreto, han visto aumentos significativos en sus precios debido a factores globales, como la inflación y la interrupción de cadenas de suministro postpandemia. A esto se suma el aumento en los costos de mano de obra y los servicios asociados a la construcción. Estos incrementos se trasladan directamente al precio final de las viviendas, haciendo que tanto los proyectos nuevos como los existentes sean más costosos.

- Inflación y devaluación del peso: la inflación en Colombia, que ha sido alta en los últimos años, afecta el poder adquisitivo de las familias y eleva los costos de vida, incluyendo los de la vivienda. Además, la devaluación del peso colombiano frente al dólar encarece los insumos importados utilizados en la construcción, como maquinaria y ciertos materiales. Esto impacta especialmente a los proyectos de vivienda de mayor valor, pero también tiene un efecto indirecto en el mercado general.

- Brecha entre oferta y capacidad de pago: aunque el gobierno había implementado subsidios como Mi Casa Ya para facilitar el acceso a la vivienda, la capacidad de pago de muchos hogares no crece al mismo ritmo que los precios de las propiedades. Esto crea una brecha que dificulta el acceso a la vivienda, especialmente para los estratos bajos y medios, y fomenta una percepción de que los precios son inalcanzables. Además, las tasas de interés de los créditos hipotecarios, que han subido en respuesta a la inflación, encarecen el financiamiento.

- Factores sociales y de mercado: el aumento en la demanda de viviendas por parte de inversionistas, tanto locales como extranjeros, que ven el sector inmobiliario como una inversión segura, ha contribuido a la subida de precios. También, fenómenos como la gentrificación en ciertas zonas urbanas han disparado los costos de las propiedades, desplazando a residentes de menores ingresos. Por otro lado, la construcción de vivienda de interés social no siempre está bien ubicada, lo que lleva a una preferencia por viviendas más caras en zonas mejor conectadas.

(Ver también: Los requisitos para comprar casa con Caja Honor en Colombia: presta más de $ 120’000.000)

En resumen, la combinación de una alta demanda, restricciones en la oferta de suelo, aumento en los costos de construcción, inflación, devaluación y dinámicas de mercado ha hecho que la vivienda en Colombia sea cada vez más costosa. Aunque los programas gubernamentales buscan mitigar este problema, los desafíos estructurales y económicos persisten, afectando especialmente a los sectores de menores ingresos.

Precio de las viviendas VIS en Colombia cambiaría

El Ministerio de Vivienda presentó un proyecto de decreto que busca frenar las alzas en el precio de las viviendas VIS. La idea del Gobierno es que quede en máximo 135 salarios mínimos y que desde el inicio del negocio se establezca el precio en pesos colombianos.

* Pulzo.com se escribe con Z

LO ÚLTIMO

.svg)