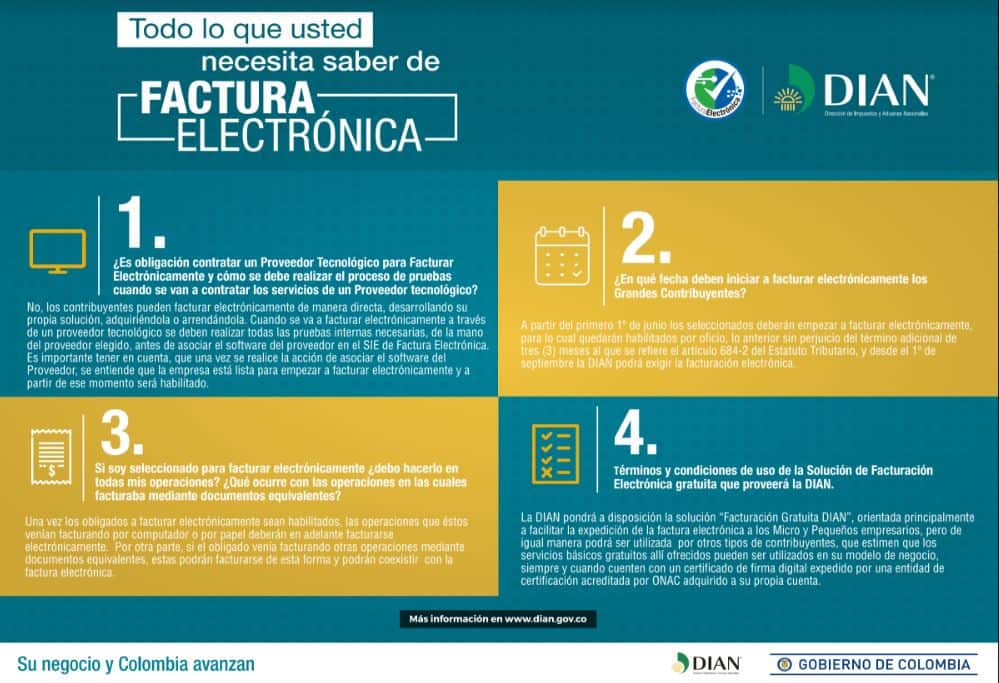

¿Qué es una factura electrónica?

Cumple los mismos efectos legales que una factura en papel. Este documento soporta transacciones de venta de bienes y/o servicios. Debe cumplir ciertas características y condiciones en relación a la expedición, recibo, rechazo y conservación de la misma.

¿Quiénes deben facturar electrónicamente?

Los grandes contribuyentes elegidos por la Dian mediante la resolución 10 del 6 de febrero de 2018. Por otro lado, están quienes voluntariamente decidan hacerlo.

Según el parágrafo transitorio segundo del artículo 308 de la Ley 1819 de 2016, los obligados a declarar y pagar IVA y el impuesto al consumo deberán expedir factura electrónica a partir del primero de enero de 2019.

¿Qué ventaja tiene la facturación electrónica?

La Dian destaca que la mejora en los tiempos de los procesos, la disminución en costos operativos y la optimización en la trazabilidad son los aspectos más importantes de este nuevo tipo de facturación.

En esencia, la factura electrónica:

- Facilita la digitalización de la contabilidad.

- Reduce costos en almacenamiento de papel hasta un 85 %.

- Mayor celeridad a la hora de solicitar devoluciones de saldos a favor.

- Mejora en calidad de datos con información en tiempo real.

- Optimización de tiempo de entrega de factura.

¿Cómo habilita la Dian a quien pretenda facturar electrónicamente?

El ente estatal realizará la verificación del software mediante pruebas técnicas en el servicio electrónico. Si cumple las especificaciones técnicas establecidas, quedará aprobado.

En caso de que el emisor de la factura electrónica cambie de proveedor o de solución tecnológica, o la Dian cancele la autorización de alguno de estos, deberá volver a pasar por las pruebas técnicas.

¿Qué requisitos debe tener el proveedor tecnológico?

De acuerdo con el artículo 12 del Decreto 2242 de 2015, los requisitos para obtener una autorización como proveedor tecnológico de facturación electrónica son:

- Estar habilitado como facturador electrónico.

- Tener el Registro único tributario (RUT) vigente y actualizado.

- Ser responsable del impuesto sobre las ventas y pertenecer al régimen común.

- Certificación en la norma ISO 27001 o manifestar el compromiso para aportarla dentro de los dos años siguientes a la fecha de notificación de la autorización como proveedor.

- Patrimonio líquido igual o superior a 20.000 UVT (Unidad de valor tributario). Activos fijos como mínimo que correspondan a 10.000 UVT.

- Cumplir las condiciones de operatividad tecnológica que señale la Dian.

LO ÚLTIMO

.svg)