Suministro de información económica, política, financiera y bursátil

La Dirección de Impuestos y Aduanas Nacionales (Dian) de Colombia está llevando a cabo acciones de control, entre las cuales está la revisión de la retención en la fuente.

(Lea también: Más preparado que un kumis: revelan qué estudió (realmente) el director de la Dian)

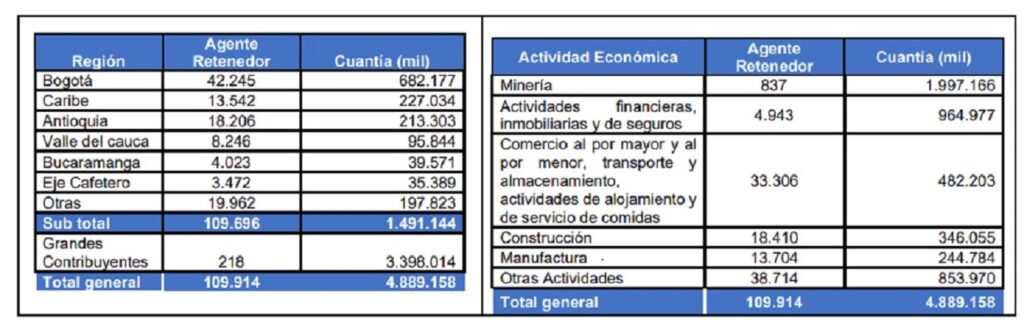

Como resultado de estas acciones, la entidad identificó a 109.914 contribuyentes retenedores en la fuente que no han consignado alrededor de $ 4,9 billones.

De acuerdo con los datos de los últimos 360 días de los que dispone la Dian, dicha cartera está localizada, principalmente, en Bogotá, Caribe, Antioquia y Valle del Cauca.

En este sentido, la Dian invitó a los grandes contribuyentes que tienen pagos pendientes – por más de $ 3,3 billones – a ponerse al día cuanto antes con las compensaciones a las que haya lugar.

Recomendado: Director de la Dian revela desde qué monto eliminaría 4×1.000 en Colombia

La deuda a la Dian y las consecuencias

Como sucede con el Impuesto Sobre las Ventas (IVA) y el Impuesto Nacional al Consumo, la primera consecuencia para quienes no pagan a tiempo estos recursos a la administración tributaria es el recargo de intereses moratorios desde el día siguiente al vencimiento del plazo para declarar y pagar.

La segunda consecuencia es de carácter penal, pues no pagar constituye un delito llamado ‘omisión de agente retenedor’, que puede llevar a una pena de prisión de entre 48 y 108 meses, y a una multa equivalente al doble del valor no consignado, sin superar el valor equivalente a $ 48.006 millones.

En lo correspondiente a diciembre de 2023 y enero de 2024, la Dian encontró que 82.809 retenedores en la fuente no han hecho el pago de lo recaudado por ventas o servicios, lo que se traduce en una deuda de $ 2,5 billones con el fisco.

Es importante precisar que la tasa de interés para el pago de obligaciones en mora se encuentra establecida en el artículo 634 del Estatuto Tributario, la cual se actualiza de manera mensual por la Superintendencia Financiera y corresponde a la tasa de usura menos 2 puntos, que para marzo 2024 está en 31,30 %.

En cuanto a la implementación de documentos equivalentes electrónicos a la factura, la entidad sigue dando especial acompañamiento a los contribuyentes para que cumplan con los plazos contemplados entre el primero de mayo y el primero de noviembre del 2024.

LO ÚLTIMO

.svg)